企業型確定拠出年金制度(企業型DC)とは|導入手順などわかりやすく解説

監修弁護士 家永 勲弁護士法人ALG&Associates 執行役員

企業型確定拠出年金制度(DC)は、会社が出した掛金を従業員が自ら運用し、老後の資産を増やすための制度です。福利厚生の充実につながるとして、多くの企業で導入されています。2026年4月からは、マッチング拠出の制限も撤廃され、今後さらに需要が高まると考えられます。

ただし、従業員へのリスク教育が不可欠であり、運営の責任は会社にあるため、慎重な導入判断が必要です。本記事では、制度の概要やメリット・デメリット、導入手順などについて解説します。

企業型確定拠出年金制度(企業型DC)とは

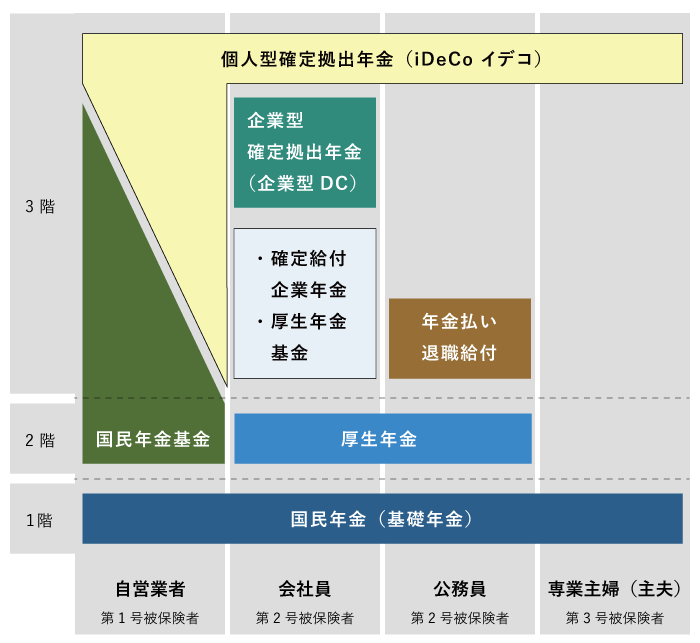

企業型確定拠出年金制度とは、会社が拠出した掛金をもとに、従業員本人が運用を行い、基本的に60歳以降に年金として受け取る退職金制度です。掛金額があらかじめ決まっていることから、DC(Defined Contribution)とも呼ばれます。公的年金を補完するいわゆる年金制度の3階部分にあたり、老後の生活を手厚くすることを目的としています。

従来の退職金制度では、会社が年金資産の運用を担うのが一般的でしたが、企業型DCでは従業員が自ら運用するのが特徴です。運用結果によって将来の受取額は変動します。

制度の普及も進んでおり、2025年3月末時点の加入者数は約862万人に達しています。企業型DCは福利厚生として導入するのが基本ですが、従業員が加入するかどうかを選べる「選択制DC」を採用することも可能です。

その他の退職金制度や確定拠出年金については、以下の各ページをご覧ください。

確定給付企業年金(DB)との違い

確定給付企業年金(DB)とは、掛金の拠出から運用、年金支給まで、すべて会社が行う年金制度です。支給額はあらかじめ労使間で合意がなされるため、従業員は確約された年金額を受け取ることができます。ただし、運用成績が悪化した場合は、会社が不足分をカバーしなければなりません。

一方、企業型確定拠出年金(DC)では、会社は掛金を出すのみで、資産運用は加入者本人が行います。運用リスクも加入者が負い、運用成果によって年金額が増減します。

確定給付企業年金制度については、こちらの記事をご覧ください。

2026年法改正による企業型確定拠出年金の変更点

2026年の法改正により、企業型確定拠出年金は次のとおり重要な見直しが行われました。

-

退職所得控除の見直し(2026年1月1日~)

従来は企業型DCの一時金と退職金を5年以上空けて受け取れば、両方に所得控除を適用できました。改正後は10年必要となり、退職金と企業型DCの一時金の受取時期が近いと税負担が増える可能性があります。 -

マッチング拠出の制限撤廃(2026年4月1日~)

拠出限度額内であれば、従業員掛金が会社掛金を上回る設定も可能となりました。 -

DC拠出限度額の引き上げ(2026年12月1日~)

掛金の月額上限が5万5000円から6万2000円に引き上げられます。ただし、DBなど他の年金制度に加入している場合は、その掛金相当額を差し引いた金額が上限となります。

会社には規約変更や掛金設計の見直し、従業員への説明といった実務対応が求められます。

企業型確定拠出年金制度の概要

加入対象者

企業型確定拠出年金(企業型DC)に加入できるのは、厚生年金被保険者かつ「70歳未満」の従業員が基本です。

一方、労使の合意があれば、加入対象を「一定の年齢」未満の者にすることも可能です。例えば、「65歳未満の者を加入対象とする」と規約で定めることができます。

ただし、「一定の年齢」は60歳以上で設定することが必要です。つまり、加入対象を60歳未満の者に制限することはできません。

また、加入年齢を見直す場合、企業型DC規約の変更が必要なため、運営管理機関(証券会社や損害保険会社)に相談するのが良いでしょう。

加入期間

企業型DCには、従業員が70歳に達するまで加入できます。実際の加入期間は会社ごとに異なりますが、定めた内容は規約に記載します。確定拠出年金の受け取り方は、一時金または年金が一般的で、会社によっては両者の併用も選択できます。

受給開始時期は、60歳から75歳までの間で、従業員が自由に選べます。ただし、通算加入者期間が短いと、受給開始年齢が繰り下がる点に注意が必要です。

通算加入者期間とは、60歳までに掛金を拠出していた企業型DCの加入期間と、掛金を拠出せず運用のみ行っていた運用指図者期間を合算した期間です。通算加入者期間が10年以上あれば60歳から受給できますが、8年以上10年未満は61歳から、6年以上8年未満は62歳からと、期間が短くなるほど受給開始年齢が1歳ずつ遅くなります。

給付の請求は、加入者本人が運営管理機関に対して行わなければなりません。また、加入者が受給前に死亡したときは、死亡一時金として遺族が受け取ります。

運用方法

企業型DCにおいて掛金の運用は、すべて加入者本人が行います。運用のおおまかな流れは、以下のとおりです。

-

会社が選任した運営管理機関(銀行や損害保険会社)、資産管理機関(信託銀行など)の中から、利用する商品を従業員自らが選ぶ

↓ -

会社がひとりひとりの掛金を定期的に資産管理機関へ入金する

↓ -

加入者(従業員)が運営管理機関に対し、商品の組み合わせや購入数を決めて売買注文を行う。また、運営管理機関から資産管理機関へ売買の実行を依頼する。

↓ - 受給開始年齢に達したら、加入者が運営管理機関へ給付の手続きを行い、年金を受け取る

掛金拠出・限度額

企業型DCの掛金額は、会社が任意で決めることになります。一般的には、役職や勤続年数、会社への貢献度に応じて掛金に差を設けるケースが多いです。このほか、給与に一定割合を掛けて算出する方法や、加入者全員に同額を拠出する方法を採用する会社もあります。

ただし、企業型DCの掛金額には、以下の上限があるため注意が必要です。

- 企業型DCのみ加入している場合:月5万5000円

- DBなど他制度を併用している場合:月5万5000円-他制度の掛金相当額

※他制度:確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済制度

2026年12月以降は、企業型DCの掛金の上限が、月5万5000円から6万2000円に引き上げられる予定です。ただし、DBなど他の企業年金制度にも加入している場合は、「月6万2000円-他制度の掛金相当額」が実際の上限となります。

税制優遇措置

企業型DCの実施により、会社と従業員は次のような手厚い税制優遇が受けられます。

-

【拠出時】

会社が拠出した掛金は福利厚生費として損金に算入でき、全額が非課税となります。

また、従業員がマッチング拠出した掛金も、所得控除の対象となります。 -

【運用時】

運用によって生じた利益・配当・売却益はすべて非課税です。 -

【給付時】

一時金で受け取るときは退職所得控除、年金として受け取るときは公的年金等控除が受けられます。

なお、2026年1月から、退職所得控除の調整期間が5年から10年に延長されました。このため、企業型DCの一時金と退職金を受け取るタイミングが近いと、税負担が重くなる可能性があります。退職金の支給時期を繰り下げられる規程を設けるなど、社内体制を整えることが必要です。

退職・転職時の移管

従業員が退職・転職するときは、それまでに積み立てた企業型DCの年金資産を、他の制度へ移管する必要があります。転職先が企業型DCを実施している場合は、積立金をそのまま転職先の企業型DCへ移すことが可能です。

一方で、転職先に企業型DCがない場合や、加入資格がない場合は、基本的にiDeCo(個人型確定拠出年金)へ移管することになります。

退職後6ヶ月以内に移換手続きを行わないと、年金資産は国民年金基金連合会へ自動的に移換されます。運用ができない、手数料が継続的に差し引かれるなどのデメリットが生じるため、退職時に従業員に十分に説明することが必要です。

なお、資産が少額など一定要件を満たす場合には、脱退一時金を受け取って制度から脱退できるケースもあります。

企業型確定拠出年金制度を導入するメリット

企業型DCを導入することで、会社と従業員に次のようなメリットが生じます。

-

会社は運用リスクを負わない

資産運用は従業員が行うため、積立不足や追加の掛金拠出といったリスクを会社が負う必要はありません。 -

掛金を損金に算入できる

会社が拠出した掛金は全額を損金として処理でき、法人税の負担軽減につながります。 -

退職給付債務が発生しない

掛金は退職給付費用として処理されるため、退職給付引当金の計上が不要となり、退職金給付債務を抱えずに済みます。 -

社会保険料の軽減

選択制DCで従業員が給与の一部を掛金に充てた場合は、標準報酬月額が下がり、会社と従業員の社会保険料負担を抑えられます。 -

所得税・住民税の軽減

会社が拠出した掛金は非課税、マッチング拠出で従業員が拠出した掛金は所得控除の対象となるため、所得税や住民税の負担を軽減できます。 -

福利厚生の充実

老後の資産形成を支援することで、採用力の強化や従業員の離職防止につながります。

企業型確定拠出年金制度を導入するデメリット

-

従業員への教育が必要

従業員に対し、資産運用について教育することが求められます(詳しくは後ほど解説します)。 -

運営管理費等の増加

企業は、掛金の拠出や運営管理手数料等の費用負担が生じます。

また、加入者の入退社に伴う手続きや、年金規約で定める掛金の変更といった、継続的な事務対応が必要となります。

また、従業員側にもデメリットがあります。企業型DCは運用成果によって将来の受給額が変動するため、元本割れのリスクがあります。また、基本的に60歳まで資産を引き出せないため、途中で自由に現金化できない点に注意が必要です。

企業型確定拠出年金制度の導入手順

企業型確定拠出年金を導入する際は、確定拠出年金法で定められた手続きを踏む必要があります。

具体的には、「労使合意・規約の策定」、「資産運用機関等の選定」、「従業員への周知・教育」の流れで進めていくことになります。具体的な対応について、以下で確認していきましょう。

労使合意・規約の策定

企業型確定拠出年金の導入にあたり、企業は、厚生年金保険の被保険者の過半数で組織する労働組合(労働組合がない場合、厚生年金保険の被保険者の過半数を代表する者)の同意を得て、年金規約を策定する必要があります。また、策定した年金規約について、厚生労働大臣の承認を受けることが義務付けられています(確定拠出年金法3条)。

なお、2つ以上の事業所で導入する場合、各事業所において、労働組合(又は代表者)の同意を得る必要があります(同条2項)。

資産運用機関等の選定

企業型DCを導入するときは、運営管理機関と資産管理機関を適切に選定することが必要です。

運営管理機関は、規約作成のサポートや運用商品の提示、従業員向けの投資教育などを担当します。一方、資産管理機関は、拠出された年金資産を実際に管理・保全する役割を担います。機関ごとに手数料やサポート内容に違いがあるため、従業員が安心して利用できるかという視点で選ぶことが大切です。

運営管理機関

運営管理機関とは、運用商品の選定・提示、運用商品に関する情報提供等を行う機関であり、銀行や証券会社が該当します。

運営管理機関は、政令に基づき、運用商品を3本以上35本以下で選定して加入者に提示しなければなりません(確定拠出年金法23条1項)。

また、提示した運用商品について、利益の見込みや損失の可能性、加入者が運用指示を行うために必要な情報等を提供する必要があります(同法24条)。

資産管理機関

資産管理機関とは、掛金の受入れや年金資産の管理・保全、給付金の支払い等を行う機関です。主に信託銀行や保険会社が該当します。会社は、自社に倒産等があっても加入者の年金資産が保全されるよう、当該機関と資産管理に関する契約を締結することになります。

なお、資産管理機関は、法令や資産管理契約を遵守し、加入者等のため忠実に業務を遂行しなければならないという行為準則が定められています(確定拠出年金法44条)。

運用商品

運用商品には、預貯金・投資信託・保険商品等があります。運営管理機関は、リスクやリターン特性が異なる3以上35本以下の運用商品を選定し、加入者に提示します。

なお、選定については、資産の運用に関する専門的な知見に基づき、運用によって見込まれる収益の率や、収益の変動の可能性といった基準に沿って行う必要があります(確定拠出年金法23条2項)。

従業員への周知・教育

企業型確定拠出年金を導入した会社には、加入者が自ら資産の運用指示を行えるよう、必要な資料を提供するなど、適切な措置を講じるよう努める義務があります。また、加入者が資産運用に関する知識を深めて、運用指示に活かせるよう配慮することも求められています(確定拠出年金法22条)。

企業型DCでは、運用成果によって将来受け取る年金額が変動するため、リスクがあることや運用の仕組みを正しく理解してもらうことが欠かせません。そのため、導入時に制度の概要や基本的な運用方法を説明するだけでなく、投資や資産形成に関する情報提供や研修を継続的に行うことが重要となります。あわせて、市場環境の変化や制度改正に応じたフォローも必要です。

こうした周知・教育が不十分な場合、厚生労働省から指導を受けるおそれがあります。また、制度を十分に理解しないまま従業員が損失を被ると、会社が安全配慮義務違反を問われるリスクもあるため注意が必要です。

企業型確定拠出年金に関連する制度

企業型確定拠出年金には、以下のような制度があります。

- 選択制確定拠出年金

- マッチング拠出制度

- 個人型確定拠出年金(iDeCo)の併用

それぞれ特徴があるため、会社の規模などによって適切なものを選ぶと良いでしょう。

選択制確定拠出年金

選択制確定拠出年金(選択制DC)とは、給与の一部を企業型DCの掛金として拠出するか、拠出せずに給与として受け取るかを、従業員本人が選択できる制度です。

本来、企業型DCは、厚生年金保険の被保険者である従業員全員が加入対象となります。ただし、規約で定めることで、加入するかどうかを従業員の意思で選ぶ「選択制確定拠出年金」を導入することも可能です。

選択制確定拠出年金への加入を選ぶと、企業型DCの掛金は給与から拠出され、社会保険料や税金の算定対象となる収入から除外されます。その結果、社会保険料や所得税・住民税の負担を抑えながら、効率よく老後資金を準備することが可能となります。

また、企業にとっても、従業員の標準報酬月額が下がることで、社会保険料(法定福利厚生費)を削減できるというメリットがあります。さらに、福利厚生を充実させることで、採用力の強化や従業員のモチベーションアップなどにもつながるでしょう。

マッチング拠出制度

マッチング拠出とは、会社が拠出する掛金に、従業員が自ら掛金を上乗せできる制度です。規約に定めがあれば、従業員は任意で利用できます。従業員が拠出した掛金は全額が所得控除の対象となるため、所得税・住民税の負担を抑えながら、将来に備えることが可能です。

これまでマッチング拠出には、「従業員の掛金は、会社の掛金を超えられない」という制限がありました。しかし、2026年4月1日の法改正により、この制限が撤廃されました。

現在は、DBなど他の年金制度がない場合、掛金の合計が月5万5000円以内であれば、従業員の掛金が会社分を上回る設定も可能となっています。例えば、会社の掛金が月2万円であれば、月3万5000円までマッチング拠出できることになります。

個人型確定拠出年金(iDeCo)の併用

個人型確定拠出年金(iDeCo)とは、個人が自ら掛金を積み立て、運用しながら老後資金を準備する制度です。65歳未満の公的年金の被保険者であれば加入できます。

企業型DCに加入している従業員でも、一定の条件を満たせばiDeCoを併用できますが、マッチング拠出を利用している場合は併用できません。

なお、2026年12月1日からiDeCoの拠出限度額が引き上げられ、企業年金とiDeCoを合わせて月6万2000円まで積み立てられるようになります。例えば、企業型DCのみに加入し、企業型DCの掛金が月2万円であれば、残り月4万2000円をiDeCoに拠出することが可能となります。

| 区分 | 2024年12月1日~(現行) | 2026年12月1日~(改正後) |

|---|---|---|

| 企業年金に加入していない会社員 | 月2万3000円 | 月6万2000円 |

| 企業型DCやDBなど企業年金に加入している会社員 | 月2万円 ※ただし、月5万5000円-(企業型DCの掛金+DBなど他制度の掛金相当額)が上限 |

月6万2000円-(企業型DCの掛金+DBなど他制度の掛金相当額) ※月2万円の上限は廃止 |

iDeCoのメリットは、以下のような税制優遇を受けられる点です。

- 掛金は全額所得控除の対象となるため、所得税や住民税の負担を減らせる

- 運用で得た利益(運用益)は非課税

- 受給時は、退職所得控除または公的年金等控除が適用される

デメリットとしては、元本割れのリスクがあることや、基本的に60歳まではお金を引き出せないことなどが挙げられます。

企業の様々な人事・労務問題は弁護士へ

企業側人事労務に関するご相談 初回1時間 来所・オンライン法律相談無料※

会社・経営者側専門となりますので労働者側のご相談は受付けておりません。

受付時間:平日 9:00~19:00 / 土日祝 9:00~18:00

平日 9:00~19:00 / 土日祝 9:00~18:00

※電話相談の場合:1時間10,000円(税込11,000円) ※1時間以降は30分毎に5,000円(税込5,500円)の有料相談になります。 ※30分未満の延長でも5,000円(税込5,500円)が発生いたします。 ※相談内容によっては有料相談となる場合があります。 ※無断キャンセルされた場合、次回の相談料:1時間10,000円(税込11,000円)※国際案件の相談に関しましては別途こちらをご覧ください。

この記事の監修

- 弁護士法人ALG&Associates 東京法律事務所執行役員 弁護士家永 勲 保有資格弁護士(東京弁護士会所属・登録番号:39024)

執行役員として法律事務所の経営に携わる一方で、企業法務担当執行役員を務め、多数の企業からの法務に関する相談、紛争対応、訴訟対応に従事しています。日常に生じる様々な労務に関する相談対応に加え、現行の人事制度の見直しに関わる法務対応、企業の組織再編時の労働条件の統一、法改正に向けた対応への助言など、企業経営に付随して生じる法的な課題の解決にも尽力しています。

近著に「中小企業のためのトラブルリスクと対応策Q&A」、エルダー(いずれも労働調査会)、労政時報、LDノート等へ多数の論稿がある