確定給付企業年金制度(DB)の仕組みと事業主の義務

監修弁護士 家永 勲弁護士法人ALG&Associates 執行役員

確定給付企業年金制度(DB)は、社員の老後の資産をプラスするための制度です。福利厚生のひとつとして、企業での導入例が多くあります。

確定給付企業年金は会社にもメリットがありますが、リスクもあるため運用には注意が必要です。また、似たような年金制度もあり、それぞれどのように違うのか混乱される方もいるでしょう。

本記事では、確定給付企業年金の概要やメリット・デメリット、導入方法などを詳しく解説していきます。

目次

確定給付企業年金制度(DB)とは

確定給付企業年金制度とは、将来の給付額が約束された企業年金制度です。

会社は、規約に定めることにより、労働者とあらかじめ給付額を決定し、それに従って年金を支給しなければなりません。

給付内容が事前に確定することから、DB(Defined Benefit Plan)とも呼ばれます。

なお、確定給付企業年金は「退職年金」のひとつなので、退職時にまとめて受け取るか、または老後の年金に上乗せするか、どちらか選ぶことができます。

この点、退職時に一括で受け取る「退職一時金」と似ていますが、労働者にとってのリスクの面で違いがあります。

退職一時金は、会社において事前積み立ての義務がないため、万が一、会社が倒産した場合、満額支給できないおそれがあります。

一方、確定給付企業年金は、掛金として定期的に外部の機関へ預けられるため、倒産時も資産は守られます。よって、確定給付企業年金制度の方が、退職一時金と比較して、社員の保護に手厚い制度といえるでしょう。

退職金制度は、以下のページで詳しく解説しています。

企業型確定拠出年金(DC)との違い

企業年金には、企業型確定拠出年金(DC)という制度もあります。DBもDCも掛金を拠出し運用する制度ですが、運用方法に大きな違いがあります。

| 確定給付企業年金(DB) | 企業型確定拠出年金(DC) | |

|---|---|---|

| 給付金額 | あらかじめ決定する | 運用成果によって変動する |

| 運用者 | 外部機関 | 社員(加入者)本人 |

| リスク | 元本保証あり (運用がマイナスの場合、企業が不足分を補填) |

元本保証なし (元本割れの可能性あり) |

| 拠出金 | 外部機関に委託 | 社員の口座に振り込み |

| 運用商品の変更 | 不可 | 可能 |

| 給付金の支払い | 離職時に一時金の受取りや移管が可能 | 原則60歳以降 |

なお、DBからDCに制度を移行することも可能です。ただし、積立不足があればあらかじめ企業が補填しなければなりません。

また、DBとDCの併用もできますが、掛金の拠出額に上限があるため確認が必要です。

厚生年金基金との違い

厚生年金基金とは、国が主体である「厚生年金」の資金運用を一部代行し、年金をプラスするための機関です。運用益を年金額に上乗せし、加入者の年金収入を増やすことを目的としています。

確定給付企業年金と厚生年金基金の大きな違いは、「厚生年金の支給を代行するか」という点です。

確定給付企業年金は企業が掛け金を拠出するため、厚生年金の支給を代行することはありません。

ただし、厚生年金基金は現在新規設立ができなくなっており、すでにある基金も確定給付企業年金への移行が促されています。この背景には、不景気などの影響で、多くの厚生年金基金が運用難に陥ったことがあります。

そのため、厚生年金基金は実質ほぼ機能していないといえるでしょう。

確定給付企業年金の種類

確定給付企業年金は、「規約型企業年金」と「基金型企業年金」の2種類に分けられます。

この2つは、運用の実施主体を企業外に置くか、企業内に置くかという点で異なります。それぞれ以下で詳しくみていきましょう。

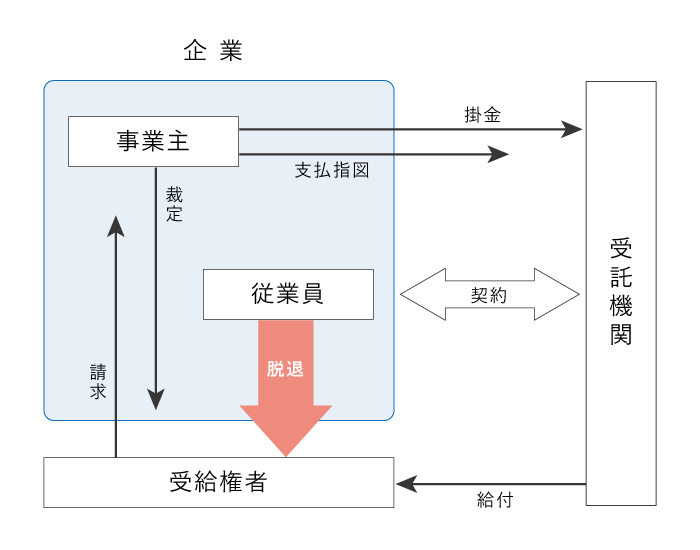

規約型

規約型企業年金は、企業が生命保険会社や信託銀行と契約を結び、母体企業の外部で年金資金を運用する制度です。

事業主は労使で合意した年金規約に基づいて掛金を拠出し、外部の受託機関が資金の管理・運用から年金給付までを行います。また、従業員から年金給付の請求があった場合、事業主は受託機関に対して支払指示を出す必要があります。

規約型企業年金の場合、給付・掛金や資産運用の決定を行う「代議員会」や「理事会」を設置する必要がありません。また、加入者の人数要件もなく比較的簡単に導入できるため、大企業だけでなく中小企業にも多く採用されています。

ただし、規約型企業年金の場合、年金規約や資金の管理における企業側の負担が大きくなるというデメリットがあります。また、労働組合に対して定期的に状況を報告したり、意見を聞き入れたりするなど積極的な取組みも求められます。

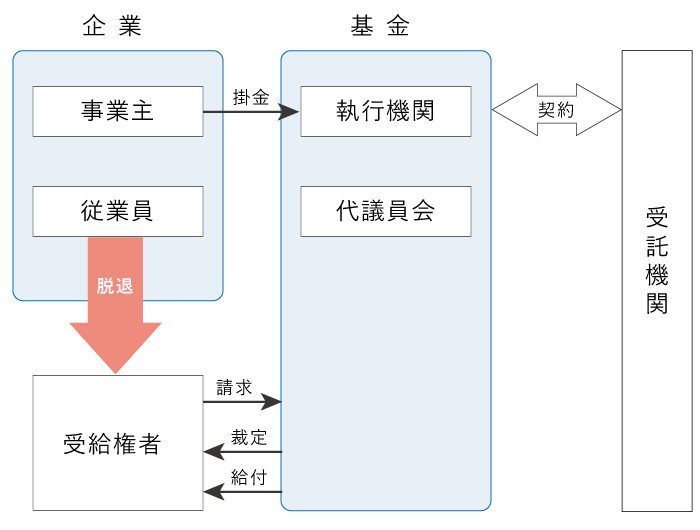

基金型

基金型企業年金とは、会社が別法人として「企業年金基金」を設立し、そこで管理・運用・給付を行う制度です。独立性が高い機関なので、中立的な立場での運営が期待できます。

また、基金の運営には従業員も携わるため、より公平な制度といえるでしょう。

しかしこの制度では、給付や掛金について決定する「代議委員」や、運用の判断を行う「執行機関」の設立が必要です(確定給付企業年金法第11条第1項第1号、2号)。これらの組織には、事業主だけでなく労働者も参画させる必要があります。

また、加入者が300人以上いなければ設立ができないため、大企業向きの制度といえるでしょう(同法第12条第1項第4号、第5号、同法施行令第6条)。

ただし、中小企業でも、複数の会社が集まって企業年金基金を設立することが認められています(複数事業主型)。厚生年金が適用される会社は加入できる可能性が高いため、検討するのも良いでしょう。

確定給付企業年金のメリット・デメリット

メリット

福利厚生を充実させることができる

DBは通常の退職金制度よりも社員のメリットが大きいため、会社のアピールポイントとして有効です。採用時の応募者獲得に役立つでしょう。

特に中小企業で導入されていれば、他社と差別化を図れる可能性があります。

節税につながる

確定給付企業年金の掛金は「損金」に算入できるため、非課税となります。一方、資金を内部留保して支払う退職一時金等は課税対象となるため、企業年金を実施した方が税制面で有利といえます。

デメリット

運営コストが高い

事業を遂行しつつ資金を拠出することは、企業に大きな経済的負担がかかります。年金を優先して経営が破綻するのは本末転倒ですので、金銭的な余裕がない場合は導入を慎重に検討すべきでしょう。

資産運用の責任を負わなければならない

企業は、年金資産の運用リスクを負うことになります。そのため、運用実績が悪く積立金が不足した場合、追加で掛金を拠出しなければなりません。

確定給付企業年金の特徴

確定給付企業年金の要件は、規約型でも基金型でもほぼ同じです。具体的な加入条件や運用方法について、次項からみていきましょう。

加入対象者

確定給付企業年金の加入者は、実施事業所に使用される厚生年金保険の被保険者です。ただし、加入者となることについて規約で「一定の資格」を定めた場合、その資格を有しない者は加入者となりません(確定給付企業年金法25条)。

一定の資格として定めることができるのは、以下の項目です。

- 一定の職種

研究職・営業職・事務職のように、労働協約等で定められた職種を指す。また、これらの職種とその他の職種で、給与や退職金などの労働条件が区別されて定められていることが必要。 - 一定の勤続年数、一定の年齢

試用期間中の従業員や、退職金の算定期間外である従業員がいる場合、それ以外の従業員のみを加入対象とすること。ただし、少なくとも以下の者は加入対象とすること。

- 「一定の勤続年数」を定める場合、5年以上の勤続年数を有する従業員

- 「一定の年齢以上」を定める場合、30歳以上の従業員

- 「一定の年齢未満」を定める場合、50歳未満の従業員

- 希望する者

従業員のうち、加入を希望する者のみを加入者とすること。 - 休職等期間中ではない者

休職等期間中(育児休業・介護休業を含む)の従業員について、休職等期間の全部又は一部が退職金の算定対象期間に含まれていないといった合理的な理由がある場合、その休職者以外の従業員のみを加入者とすること。

ただし、加入者とならない従業員については、他の確定給付企業年金や確定拠出年金、退職金制度等を適用しなければならないといった注意点もあります。

掛金拠出

確定給付企業年金の掛金は、基本的に事業主が負担します。また、事業主は年1回以上、定期的に掛金を拠出するよう定められています(確定給付企業年金法55条1項)。

ただし、加入者本人が同意すれば、掛金の2分の1を上回らない範囲で本人に負担させることも可能です(同条2項、確定給付企業年金法施行令35条1項)。

なお、掛金の金額は、特定の加入者につき不当に差別的にならないよう決める必要があります。また、毎年、積立金が責任準備金や最低積立基準額を上回るか確認し、不足があれば掛金を見直すことも必要です。

給付

確定給付企業年金の給付には以下の3種類があり、それぞれ内容や受給要件が異なります。

老齢給付

加入者が規約で定められた年齢に達したときに支給するもので、以下いずれかの要件を満たす必要があります。

- ①60歳以上70歳以下の、規約で定める年齢に達したとき

- ②50歳以上「①」の年齢未満で退職したとき

ただし、受給資格に「加入期間」を含める場合、20年以下で定めて、支給は終身または5年以上にわたり、年1回以上定期的に行う必要があります。

脱退一時金

勤続年数が不足し、老齢給付の受給要件を満たさない退職者に対して支給されます。

加入者期間が3年以上であれば必ず付与され、本人から請求があってから数ヶ月で支給されるのが一般的です。

障害給付・遺族給付

加入者が高度障害を負った場合又は死亡した場合に支給されます。ただし、障害給付や遺族給付は必須でなく、企業が任意で設けることができます。

課税関係

【拠出時】

事業主が拠出した掛金は、損金に算入できるため「非課税」となります。

従業員が掛金の一部を拠出した場合、「生命保険料控除」の対象となります。

【運用時】

運用によって得た利益(利益・配当・売却益)は、「非課税」となります。

【給付時】

退職年金として支給される場合、雑所得として「課税」されます。また、給付金は「公的年金等控除」の対象となります。

退職一時金として支給される場合、退職所得として「課税」されます。また、給付金は「退職所得控除」の対象となります。

なお、年金受給者には会社員のような年末調整がないため、自身で確定申告する必要があります。

離転職時の取扱い

確定給付企業年金の加入者は、離職や退職によって加入者資格を喪失した場合も、それまで積み立てた年金資産を継続して持ち運ぶことができます。

持ち出した年金資産は、個人型確定拠出年金(iDeCo)や、転職先企業の企業年金に移換することになります。

確定給付企業年金制度における事業主の義務

事業主は、年金規約等において年金の支給を約束し、その支給義務を果たすことが求められます。

また、確定給付企業年金法では、加入者の受給権を保護するため、事業主に対して以下の3つを定めています。

- 積立義務

- 受託者責任

- 情報開示義務

3つの責任について、それぞれ詳しくみていきましょう。

積立義務

事業主は、将来にわたって約束した給付が支給できるよう、年金資産の積立基準を設定する必要があります。また、毎事業年度の末日において、給付に充てるべき積立金を積み立てなければなりません(確定給付企業年金法59条)。

また事業主は、年金財政の長期的な安定を図るため、少なくとも5年に1度、運用利回り等の計算基礎率を見直したうえで、掛金を再計算することが義務付けられています(財政再計算)。

さらに、年度末の決算において、「年金資産が計画通り積み立てられているか」「積立不足額が一定以内に収まっているか」「仮に制度を終了した場合、加入者に適切な給付ができるだけの資産が積み立てられているか」といった点を検証することも必要です(財政検証)。

積立不足・積立剰余について

積立不足や積立剰余が生じた場合、会社には一定の対応が求められます。以下で詳しく見ていきましょう。

【積立不足が生じた場合】

年金資金の積立額が“基準値”を下回っている場合、追加で掛金を拠出することが義務付けられています(確定給付企業年金法第63条)。“基準値”とは、以下の2つを指します(同法第60条第1項)。

- 責任準備額(同法第60条第2項)

今後も制度を継続するために、現在保有しておくべき金額 - 責最低積立基準額(同法第60条第3項)

現時点で制度を終了した場合、加入者への給付をすべて賄える金額

【積立剰余が生じた場合】

積立金額が「将来支払うべき退職給付額」を上回っている状態です。剰余金は積立金として留保されるため、基本的に事業主に返還されません。

また、積立剰余が一定額を超えた場合、掛金額を引き下げたり、拠出を停止したりすることが義務付けられています。

受託者責任

事業主には、法令や厚生労働大臣の処分・規約を遵守し、年金加入者のため忠実な業務遂行が求められます(確定給付企業年金法69条)。

また、企業年金の管理・運営に関わる者の行動基準は法令等で明確化されており、加入者に対する忠実義務責任や注意義務責任、利益相反行為の禁止等が定められています。

情報開示義務

事業主は、従業員に対し、年金規約の内容を周知しなければなりません。

また、確定給付企業年金に係る業務の概況(掛金納付状況・資産運用状況・財務状況等)について、加入者へ情報開示及び厚生労働大臣へ報告をすることも義務付けられています(確定給付企業年金法73条)。

なお、業務の概況については、加入者以外であっても、事業主が給付の支給に関する義務を負っている者に対しては、同様の措置を講ずるよう努めるものとされています。

確定給付企業年金制度の導入方法

確定給付企業年金を導入するには、厚生年金の被保険者で構成する「過半数労働組合」または「過半数代表者」の同意を得て、確定給付企業年金に関する規約を作成する必要があります(確定給付企業年金法第3条第1項柱書)。

その後、「規約型企業年金」の場合は規約の内容について、「基金型企業年金」の場合は基金の設立について、それぞれ厚生労働大臣の承認・許可を得なければなりません(同条第1号、第2号)。

なお、会社によっては、厚生年金が適用される事業所が複数あることもあります。複数の事業所で確定給付企業年金を実施するには、それぞれの事業所で上記の手続きを踏むことが必要です。

そのほか、厚生労働大臣の承認・許可を得たうえで、規約型から基金型(またはその反対)に制度を移行することも可能です(同法第80条、第81条)。

また、確定給付企業年金から企業型確定拠出年金(DC)に移行する場合、積立不足があればあらかじめ不足分を補填しておくのが基本です。

確定給付企業年金制度の終了・他制度への移行方法

以下の条件を満たせば、確定給付企業年金を終了させることができます。

【規約型企業年金】

- 厚生年金の被保険者による「過半数労働組合」または「過半数代表者」の同意を得たうえで、厚生労働大臣の承認も得たとき(確定給付企業年金法第83条第1項第1号、同法第84条第1項)

- 法人の消滅や解散などによって、規約が失効したとき(同法第83条第1項第2号)

- 厚生労働大臣の承認が取り消されたとき(命令違反があった場合、経営が悪化し制度の継続が困難な場合など)(同項第3号)

【基金型企業年金】

- 代議員の4分の3以上の多数により議決したこと、または基金の事業継続が困難になったことを理由に、厚生労働大臣から解散の許可を得たとき(同法第83第2項第1号)

- 厚生労働大臣が基金の解散を命じたとき(規約型の承認取り消しと同様)(同項第2号)

なお、確定給付企業年金から企業型確定拠出年金(DC)に移行する際も、労働者側の同意を得ることが必要です。また、積立不足があれば移行前に補填しておくのが基本です。

企業の様々な人事・労務問題は弁護士へ

企業側人事労務に関するご相談 初回1時間 来所・オンライン法律相談無料※

会社・経営者側専門となりますので労働者側のご相談は受付けておりません。

受付時間:平日 9:00~19:00 / 土日祝 9:00~18:00

平日 9:00~19:00 / 土日祝 9:00~18:00

※電話相談の場合:1時間10,000円(税込11,000円) ※1時間以降は30分毎に5,000円(税込5,500円)の有料相談になります。 ※30分未満の延長でも5,000円(税込5,500円)が発生いたします。 ※相談内容によっては有料相談となる場合があります。 ※無断キャンセルされた場合、次回の相談料:1時間10,000円(税込11,000円)※国際案件の相談に関しましては別途こちらをご覧ください。

この記事の監修

- 弁護士法人ALG&Associates 東京法律事務所執行役員 弁護士家永 勲 保有資格弁護士(東京弁護士会所属・登録番号:39024)

執行役員として法律事務所の経営に携わる一方で、企業法務担当執行役員を務め、多数の企業からの法務に関する相談、紛争対応、訴訟対応に従事しています。日常に生じる様々な労務に関する相談対応に加え、現行の人事制度の見直しに関わる法務対応、企業の組織再編時の労働条件の統一、法改正に向けた対応への助言など、企業経営に付随して生じる法的な課題の解決にも尽力しています。

近著に「中小企業のためのトラブルリスクと対応策Q&A」、エルダー(いずれも労働調査会)、労政時報、LDノート等へ多数の論稿がある