副業・兼業のガイドライン|概要や企業の対応をわかりやすく解説

副業・兼業についてYouTubeで配信しています。

副業・兼業は原則自由であって、一定の事由に基づき制限できるという関係にあります。そのため、副業・兼業も原則として認めるべきということになりますが、その際、どのように労働時間を管理すれば良いのか、労働時間に関する規制について何が通算されて、何が通算されないのかといった問題も検討する必要があります。

動画では、副業・兼業がどのような場合に制限できるのか、労働時間の原則的な通算方法や何が通算されて通算されないか等、何回かに分けて解説しています。

監修弁護士 家永 勲弁護士法人ALG&Associates 執行役員

働き方改革の一環として、「副業・兼業」を推奨する動きが高まっています。

これに伴い、厚生労働省は「副業・兼業を促進するためのガイドライン」を策定し、副業や兼業に関する具体的な方針を公表しています。企業は本ガイドラインを参考にしつつ、労働者の希望に応じて副業や兼業を認めることが求められています。

本記事では、ガイドラインの重要なポイントを取り上げ、企業に求められる対応などをわかりやすく紹介していきます。

目次

副業・兼業の促進に関するガイドラインの概要

副業・兼業の促進に関するガイドラインとは、副業や兼業を行う労働者の労働時間の管理や、健康管理に関する方針をとりまとめたものです。具体的には、以下のような事項について示しています。

- ①副業・兼業の現状

- ②副業・兼業の促進の方向性

- ③企業の対応

- ④労働者の対応

- ⑤副業・兼業に関わるその他の制度

副業や兼業を認める企業は増えていますが、労働時間が増えれば当然労働者の心身への負担も大きくなります。それによって業務に支障が出れば、労使ともに何もメリットはありません。

そこで、企業はガイドラインに沿った適切な対応をとり、労働者の副業・兼業を後押しすることが重要です。

ガイドラインが策定された背景

2019年4月に始まった働き方改革で、政府は副業・兼業を推進する方針を明らかにしました。これにより、事業主は労働者の希望に応じて副業・兼業を許可することが求められます。

この目的には、多様な人材の育成やスキルアップ、子育てや介護と両立した柔軟な働き方の実現などが掲げられています。

また、社会的にみても、副業や兼業はオープンイノベーション(外部との知識・技術などの共有)として有効な手段です。さらに、地方に人材が流れれば、地域活性化や経済成長にもつながると期待されています。

働き方改革の全体像を知りたい方は、以下のページをご覧ください。

概要➀副業・兼業の現状

2023年の調査によると、労働者の副業・兼業を認めている企業割合は約40%であり、今後認める予定を含めると約50%に上ります。また、大企業ほど副業・兼業を認める傾向にあり、調査時点で約65%の大企業が副業・兼業を認めています。

今回のガイドラインでも、副業や兼業の現状として以下の3点が示されています。

- 副業や兼業を希望する労働者が増加している

- 勤務時間外の行動は基本的に制限できないため、本人の希望により副業や兼業を認めるべきである

- 厚生労働省の「モデル就業規則」でも、副業や兼業を認める旨の規定がある

概要②副業・兼業の促進の方向性

副業・兼業にはメリット・デメリットがあるため、導入前に確認が必要です。労働者側・企業側それぞれの立場からみていきましょう。

労働者

副業・兼業による労働者側のメリット・デメリットは、以下のようなものです。

【メリット】

- 収入が増える

- 転職せずに多様なスキルや経験を得られる

- 他社で得た知識を活かし、本業でのキャリアアップを目指せる

- 本業と並行してやりたい仕事ができるため、自己実現や幸福感の向上につながる

- 本業で収入を得ながら、転職や起業の準備を進められる

【デメリット】

- 労働時間が増えるため、疲労が溜まりやすい

- 十分な休息がとれず、生産性が落ちる

- 秘密保持義務や競業避止義務に違反するおそれがある

- 勤務日数や時間によっては、まとまった収入が得られない

- 所定労働時間が短い場合、雇用保険に加入できない可能性がある

企業

副業・兼業を認めた場合、企業には以下のようなメリット・デメリットがあります。

【メリット】

- 自社では身に付かないスキルや経験を取得させることができる

- 他社で得た知識や人脈を、自社の事業にも活かせる

- 労働者がいきいきと働ける

- 優秀な人材の離職を防止できる

【デメリット】

- 労働時間の管理が複雑になる

- 健康管理により一層の注意が必要

- 職務怠慢を招きやすい

- 情報漏洩を防ぐためのセキュリティ対策が必要

- 起業する人材が増え、離職率が上がる可能性がある

- 他社で社会保険に加入する場合、手続きのサポートが必要

概要③副業・兼業のガイドラインに基づく企業の対応

今回のガイドラインでは、副業・兼業について企業に以下のような対応を求めています。

- 基本的な考え方を理解する

- 労務時間の管理

- 労働者の健康管理

- 副業・兼業の情報提供

- 就業規則の整備

それぞれ具体的にどんな対応が求められるのか、次項から解説します。

基本的な考え方を理解する

労働者の希望があれば、企業は基本的に副業・兼業を認めるべきとされています。また、双方が納得して働けるよう、労使間でしっかり擦り合わせを行うことが重要です。

なお、副業や兼業はリスクも伴うため、以下の点には特に注意を払う必要があります。

- 企業の安全配慮義務

- 労働者の秘密保持義務

- 労働者の競業避止義務

- 労働者の誠実義務

労働時間の管理

●労働時間を通算する

本業と副業・兼業の労働時間は、基本的に通算して管理する必要があります(フリーランスや労働時間制限が適用されない業種を除く)。

よって、事業主は、副業・兼業先での業務内容や所定労働時間などについてあらかじめ確認が必要です。

●割増賃金を支払う

本業と副業・兼業先での労働時間の合計が“法定労働時間”を超える場合、一定の割増賃金を支払う必要があります。また、通算した時間にも「時間外労働の上限規制」が適用されるため、時間外労働の管理には注意が必要です。

●労働時間の管理方法を工夫する

副業・兼業先での労働時間については、基本的に労働者本人からの自己申告によって把握します。

しかし、これでは手間がかかり正確性も低いため、ガイドラインでは「管理モデル」を利用して労働時間を管理することが推奨されています。

労働時間の上限規制については、以下のページで解説しています。

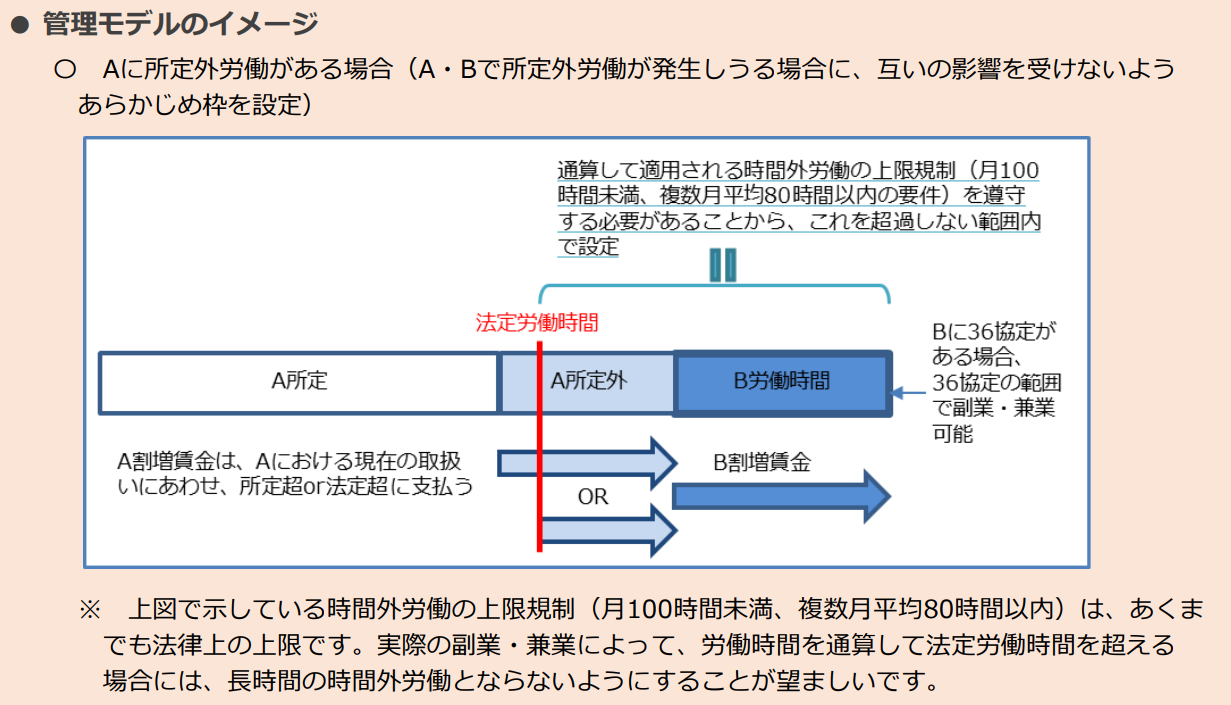

管理モデルの導入

管理モデルとは、副業・兼業時の労働時間を簡便に管理するための方法です。

副業や兼業を行う場合、複数の事業場での労働時間を通算して管理する必要がありますが、管理モデルを活用することで、労使双方の手間を抑えながら長時間労働を防止することが可能です。

管理モデルを導入する際は、自社(A社)の所定労働時間や所定外労働時間を踏まえ、副業・兼業先(B社)の時間外労働の上限を定めます。このとき、A社とB社の時間外労働時間の合計が、労働基準法上の上限規制(月100時間、複数月平均80時間)を超えない範囲で設定します。

また、この上限時間は、労働者を介して副業・兼業先にも伝えておきましょう。

もっとも、慢性的な長時間労働を防ぐには、日頃から自社での労働時間を抑えつつ、副業・兼業先でも過重労働とならないよう配慮してもらうことが重要です。

労働者の健康管理

事業主には、労働者が安心して働けるような職場を作る「安全配慮義務」があり、副業・兼業者に対しても例外ではありません(労働契約法5条)。これを怠った場合、安全配慮義務違反に基づく損害賠償責任を負うリスクがあります。

健康管理については、具体的に次の措置が義務付けられています。

- 健康診断(労働安全衛生法66条)

- ストレスチェック(労働安全衛生法66条の10)

- 長時間労働者に対する医師の面接指導(労働安全衛生法66条の8)

なお、短時間労働者やパートも実施対象ですが、週の所定労働時間が正社員の3/4以上の者などに限定されています。

また、労働安全衛生法においては、複数の職場の労働時間は通算されません。つまり、副業・兼業を行う労働者についても、自社の労働時間をもとに健康管理を行えば良いことになります。

ただし、企業が副業・兼業を推奨している場合、定期的に労働者と面談するなどの配慮をすることが望ましいでしょう。

副業・兼業の情報公表

2022年7月のガイドライン改定により、企業が自社のホームページなどで、次の事項について公表することが望ましいとされました。

- 副業・兼業を許容しているか

- 条件付きで副業・兼業を認めている場合には、その条件

これらは、労働者の多様なキャリア形成を支援するために重要な手続きです。副業・兼業を希望する労働者が参考にできるよう、わかりやすく記載しましょう。

就業規則の整備

ガイドラインの策定に伴い、厚生労働省のモデル就業規則でも、副業・兼業を禁止する規定が削除されました。よって、現在副業・兼業を禁止している企業は、改定後のモデル就業規則を参考に自社の規定を見直す必要があります。

具体的には、以下のような対応が求められます。

- 副業・兼業を原則認める条文を追加

- 副業・兼業を禁止または制限するケースを定める(労務提供に支障がある場合、企業秘密が漏洩する場合、競業により企業の利益を害する場合など)

- 届出の方法や書式を定める

- 規定を守らない労働者を懲戒処分の対象とする

なお、モデル就業規則は一例にすぎないため、実際は弁護士などに相談のうえ、自社に合った就業規則を作成することが重要です。

概要④副業・兼業のガイドラインに基づく労働者の対応

副業・兼業を希望する労働者には、以下の点を遵守するよう伝えておきましょう。

- 勤め先の就業規則などで、副業・兼業に関するルールを確認すること

- 副業・兼業先を決める際は、求人情報の内容や適法性などを十分確認すること

- 本業に支障をきたさないよう、健康管理に注意すること

- 労働時間の管理ツールなどを活用し、自主的な健康管理に努めること

- 副業・兼業による副収入が20万円を超える場合、確定申告が必要になること

また、労働者が不明点や不安な点をすぐに報告・相談できるよう、労使間でしっかりコミュニケーションを取っておくことも重要です。

概要⑤副業・兼業に関わるその他の制度

労災保険

労働者を1人でも雇用する企業は、労災保険に加入する義務があります。また、すべての労働者が加入対象になるため、基本的に“本業先”と“副業・兼業先”両方の労災保険に加入することになります。

なお、実際に事故が起きた場合に適用されるのは、「事故が発生した事業場の労災保険」です。

ただし、労災認定の審査においては、複数の就業先における業務上の負荷を“総合的に”判断するものとされています。

また、保険金給付の基礎となる“賃金額”についても、すべての就業先の賃金を合計した金額が用いられます。

なお、労災は業務中に起きる「業務災害」と、通勤中に発生する「通勤災害」に分けられます。「通勤災害」について詳しく知りたい方は、以下のページもご覧ください。

雇用保険

雇用保険は、以下2つの条件を満たす者のみが加入対象となります。

- 1週間の所定労働時間が20時間以上であること

- 31日以上の継続雇用が見込まれること

なお、複数の就業先でこれらの条件を満たしても、雇用保険に加入できるのは1つの企業のみです。通常、より多くの賃金を受け取っている企業(本業先)の雇用保険に加入します。

ただし、令和4年1月から施行的に実施されている「マルチジョブホルダー制度」により、以下の要件を満たす65歳以上の労働者については、例外的に雇用保険に加入することができます。

- 2つの就業先における所定労働時間の合計が、週20時間以上であること

- 2つの就業先それぞれで31日以上の継続雇用が見込まれること

これにより、高齢労働者の就労意欲が一層高まると期待されます。

社会保険

社会保険は、勤務先ごとに適用の有無が判断されます。そのため、本業先と副業・兼業先それぞれで加入要件を満たす場合、両方の事業場で加入手続きが必要です。

複数の事業場で社会保険に加入する場合、労働者本人がいずれか1つを主たる事業場に選び、年金事務所や健康保険組合などに必要書類を提出します。

なお、事業場ごとの労働時間は合算されないため、労働時間の合計が加入要件を満たしていても、それぞれの事業場で加入要件を満たさない場合は社会保険に加入する必要はありません。

副業・兼業先の情報の把握について

労働者の副業・兼業を認める場合、本業への支障や情報漏洩を防ぐため、副業・兼業先の情報を得る必要があります。ただし、労働者が守秘義務を負っている情報について提出を強要することは避けましょう。

労働者から得るべき情報として、主に次のものが挙げられます。

- 副業・兼業先の会社名と所在地

- 副業・兼業先の事業内容

- 副業・兼業の雇用形態

- 副業・兼業の労働契約日と労働期間

特に労働時間については、すべての職場で働いた時間が通算されるため、厳格な管理が必要です。あらかじめ副業・兼業先と労働時間の上限を調整するなど、労働基準法違反を防ぐ取組みが求められます。

また、第三者機関のサービスを利用し、労働時間の合計や健康障害のリスクを管理する方法もあります。

企業の様々な人事・労務問題は弁護士へ

企業側人事労務に関するご相談 初回1時間 来所・オンライン法律相談無料※

会社・経営者側専門となりますので労働者側のご相談は受付けておりません。

受付時間:平日 9:00~19:00 / 土日祝 9:00~18:00

平日 9:00~19:00 / 土日祝 9:00~18:00

※電話相談の場合:1時間10,000円(税込11,000円) ※1時間以降は30分毎に5,000円(税込5,500円)の有料相談になります。 ※30分未満の延長でも5,000円(税込5,500円)が発生いたします。 ※相談内容によっては有料相談となる場合があります。 ※無断キャンセルされた場合、次回の相談料:1時間10,000円(税込11,000円)※国際案件の相談に関しましては別途こちらをご覧ください。

この記事の監修

- 弁護士法人ALG&Associates 東京法律事務所執行役員 弁護士家永 勲 保有資格弁護士(東京弁護士会所属・登録番号:39024)

執行役員として法律事務所の経営に携わる一方で、企業法務担当執行役員を務め、多数の企業からの法務に関する相談、紛争対応、訴訟対応に従事しています。日常に生じる様々な労務に関する相談対応に加え、現行の人事制度の見直しに関わる法務対応、企業の組織再編時の労働条件の統一、法改正に向けた対応への助言など、企業経営に付随して生じる法的な課題の解決にも尽力しています。

近著に「中小企業のためのトラブルリスクと対応策Q&A」、エルダー(いずれも労働調査会)、労政時報、LDノート等へ多数の論稿がある